日々の生活に四苦八苦だった30代を過ぎ、将来を見渡し始めるのが40代です。

子供の進学資金、家の購入資金、老後資金。

40代の内に、将来への備えを始めたい。

お金は貯めたいけど

怪しい投資話はまっぴら!

どうすれば良いの?

そんな疑問を解消します。

いろんな貯め方があるけれど、投資信託が最適解

- 銀行預金

- FX

- 仮想通貨

- 不動産投資

- 株

- 投資信託(NISA)

こんな内容を知って、スッキリしよう。

お金が有り余っているのなら、FXなどでハイリターンを狙うのもいい。

でも、汗水して働いた大事なお金なら、固く固く。

ローリスク・ハイリターンなんて無いし、そんな話はサギ。

リターンを狙えば狙うほど、リスクが高くなります。

普通の人が耐えられるリスクは、投資信託が限度。

銀行預金は目減りするばかりだけど、投資話は胡散臭い

例えば、100万円を将来のために蓄えるとして、10年後にいくらになるのか?

不確定要素が大きいので一概にいは言えないけれど、過去のデータからおおよそは見積もれます。

| 年利 | リスク | 10年後 | |

|---|---|---|---|

| 定期預金 | 0.025% | なし | 1,002,503円 |

| FX | ??? | 大 | 億か0円か |

| 仮想通貨 | ??? | 大 | 億か0円か |

| 不動産投資 | 8%目標 | 中 | 2,158,925円 |

| 株 | 10%目標 | 中 | 2,593,742円 |

| 投資信託 | 5%目標 | 小 | 1,628,895円 |

- 定期預金

元本保証だけれど、インフレで実質目減り - FX

株はリバレッジ3倍までだが、為替に投資するFXは25倍まで可能。 - 投資信託

プロが運用するので定期預金より高利回りが期待出来る。 - 仮想通貨

インターネット通貨。相場の変動が大きくハイリスクハイリターン。 - 不動産投資

マンションなどを購入し、賃貸収入を得ます。売却時の利益も期待できます。 - 株式投資

銘柄の選び方によっては、資産が0~10倍

どこまでリスクを取れるか

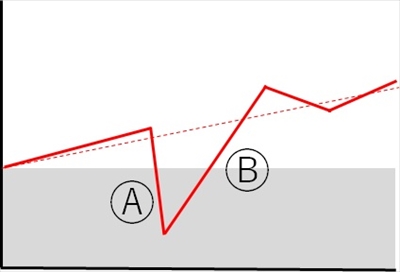

例えば、上の図で点線が理想の増え方です。

毎年、一定割合で増えていく。

しかし、コロナショックの時のように、突然大きく相場が下落することもあります。

10年、20年のスパンで見れば必ず増えるのだけれど、短期的には下落は必ず起こります。

今起きている下落にどこまで耐えられるのか?

- Ⓐのように、元本100万円を切った時に、耐えてそのまま続けられますか?

- 80万円になっても、続けられますか?

- 50万円になっても、続けられますか?

- Ⓐを耐えたたとしても、その後Ⓑのように100万円に復帰した時に、そのまま続けられますか?

やれやれと、売ってしまわないですか?

定期預金のみが元金保証で、他は減るリスクがあります。

しかし、5年・10年という長い目で見れば、右肩上がりの成長をし続けるのが経済です。

それを解っていても、大事なお金が減って冷静にいるのは至難です。

狼狽して売ってしまい、資産が増えずに悲しい思いをする。

ハイリターンなものはハイリスクなので、大きく減ることもあります。

それに耐えられるのは、余裕のある資産を持ってないと難しい。

ローリスク・ローリターンな投資信託

投資信託は、投資のプロに運用を任せてしまうやり方です。

投資信託のメリットは2つ

- 素人の自分がやるよりずっとうまくプロが運用してくれる

- 多くの投資家からお金を集めることで、広く多くの会社に分散投資できるのでリスクを押さえられる

もちろん一定の手数料は必要ですが、年0.1%程度の安価な投資信託を選べば微々たるものです。

投資信託にもいろんな種類があります。

- どの国の会社に投資するのか

- どんな分野の業界に投資するのか

調子のいい投資信託もあれば今イチなのもありますが、平均して年5%ほどの利回りを目指します。

- 投資する会社の数を増やせば、リスクは少なくなるがリターンも小さくなる

- 投資する会社の数を減らせば、リスクは大きいが当たればリターンも大きい

ここでもリスクをどこまで取れるか、が試されます。

| 投資信託 | 概要 | リスク・リターン |

|---|---|---|

| FANG | アメリカの上位数社に投資 | 大 |

| NASDAQ100 | アメリカのハイテク100社に投資 | 大 |

| S&P500 | アメリカの代表的500社に投資 | 中 |

| 全世界株 | 全世界に広く薄く投資 | 小 |

おすすめは、全世界の会社に薄く広く投資する『全世界株式』。

どの国が伸びても、どの業界が伸びても恩恵を受けられます。これ以上の分散投資はありません。

その替わり薄く広くなので、急激に伸びて期待以上の大きなリターンとなることはまず無い。

FANGは年利30%以上になる場合もあるが、全世界株はせいぜい8%程度。

だけど、大きくマイナスになることも無く確実に資産を増やせます。

もちろん、ローリスクな全世界株式株式を選ぶのも、ハイリターンを狙いFANGを選ぶのも自由。

ただし、先述のコロナショックのような下落で耐えられるかどうかは、心に問うておこう。

投資信託の口座

投資信託は、普通の銀行口座では行えません。

証券会社に口座を作って、そこに振り込む必要があります。

証券会社もたくさんあるけど、手数料の安いネット型証券がおすすめです。

アクサ・チューリッヒなどのネット型自動車保険と同じように、ネット型証券会社は店舗・人件費が掛からない分サービスがいい。

おすすめのネット型証券は、口座開設数1,2を争う楽天証券とSBI証券の2社。

⇒ 楽天証券

⇒ SBI証券

メリット

- 楽天ポイント、Vポイントが使える

- 投資信託の手数料が0円

- 投資信託の数が多く、情報も多い

- 口座開設数が、1,2を争う人気 などなど

もちろん、手数料は高くてもマンツーマンで手厚いサービスを受けたければ、街で見かける『xx証券』の看板の店に行くのが良い。

NISAで投資信託を行えば、資産が増えても税金を払う必要も無い。

貯め方のいろいろ

いきなり、結論として『投資信託』を挙げてますが、他にもいろんな方法があります。

知識として知っておいた方がいいけれど、ギャンブルとの違いが解らないような貯め方(?)もあります。

あくまで、知識としての方がいい。

- 銀行預金

- FX

- 仮想通貨

- 不動産投資

- 株

- 投資信託(NISA)

銀行預金

1980年代には、定期預金の金利は平均約3〜6%もありました。

15年も預ければ、2倍になった時代です。

この時代の金利であれば、ノーリスクで貯蓄が出来ました。

もう2度と来ない時代です。

FX

ハイリスク・ハイリターンの代名詞

FXは「Foreign Exchange」の略で正式には「外国為替証拠金取引」です。

- 24時間取引が可能ですので、仕事が終わった後や土日にもトレード出来ます。

- 最大25倍のレバレッジが可能ですので、少ない資金で大きな利益が狙えます。

為替への投資を行います。

株式投資のように銘柄を選ぶ必要は無く、通貨を選ぶだけですのでシンプルな投資です。

例えば1ドル100円で買って、その後101円で売れたら1円の利益です。

為替変動は1日に1%程度ですので、レバレッジを効かせた取引が通常です。

10万円の資金では1000ドルしか買えないけど(1ドル100円)、レバレッジを使えば25倍の25000ドルまで取引できます。この状態で、101円で売れれば25000円の利益です。

その替わり、99円になったら、25,000円の負け。

レバレッジにより爆発的に短期間で資金が増える可能性が有り、麻薬的な魅力がある投資です。

一晩中のめり込んでしまうかもしれません。

仮想通貨

ハイリスク・ハイリターンの代名詞2

仮想通貨はインターネット上で流通する資産で、ビットコインが有名です。

仮想通貨を売買する時のレート差で利益を得ます。

特定の国が発行・管理する通貨では無く、 P2Pで分散管理されています。 このため特定の国の経済状況・政治状況に影響を受けません。

- 24時間取引が出来る

- 少額から取引が出来る

- 既存の通貨価値を覆す可能性が有る

- 価格の変動が大きい

- 詐欺が多い

10倍になったり、1/10になったり変動が激しく、一攫千金のギャンブルイメージが付いてしまった感があります。

しかし本来は、インターネットの発達により将来性の高い分野です。

特定商店街でしか通用しない商品券も広義では仮想通貨と言えるかもしれません。

仮想通貨は誰でも発行できます。

仮想通貨を買ったが、いつ迄たっても上場されず流通されず売却出来ないという詐欺には気を付けましょう。

不動産投資

夢の大家さん

不動産を買って、それを貸し出すことで家賃収入を得ます。

家賃収入が購入金額を上回った後は、高い収益率を見込め、2つ目の不動産購入に投資する事も可能です。購入時より高く売却する事が出来るかもしれません。

不動産購入の初期投資資産が無い場合は、銀行ローンなどを利用して購入します。

- 株やFXのような急激な価値下落は起き難い

- 借り手が付かず空き家が続く可能性がある

- 老朽化により修繕費用がかさむ可能性がある

将来的には少子化により不動産価値は下落傾向と言われますが、ミクロでは十分投資対象になります。

物件選びを間違えなければ、安定収入が見込めます。

ローンで購入する場合は、リスクを考慮した上で運用益について十分吟味しましょう。

REIT(不動産投資信託)

不動産の投資信託

REITは、投資家からお金を集めてプロが不動産投資を行い利益を分配します。

不動産投資のデメリット(流動性も悪さ、分散投資出来ない)に対応した投資です。

- 複数の不動産に分配投資ができる

- 少額資産から始められる

- プロによる運用で利益が見込める

- 換金性が高い

REITはあくまで金融商品ですので、実体の不動産を所有する訳ではありません。

これがメリットでもありデメリットでもあります。

手数料を払う事で、物件のメンテナンスをプロに任せます。株式投資のように高い収益は望めませんが、比較的安定した投資です。

株式投資

成長する企業を見抜く眼力があれば

株式投資は、幅の広い投資と言えます。

中長期で投資すれば安定的な集計を見込めます。

短期間で売買を繰り替える事で回転率を上げて、高収益を狙う事も出来ます。

- 企業に投資するので、倒産でもしない限り投資した資金が全く戻ってこない事はまず有りません。

- 投資する企業(銘柄)を選ぶには、企業の業績・資産価値を調べたり株価の推移を調べたりする必要が有ります。

- 銘柄によっては、短期間で2,30%の利益が出たり、10倍に成ることも有ります。

- NISAを設定すると、一定の範囲内にはなりますが、利益を無税にすることが出来ます。

- 1日で売買を繰り返すデイトレードで無ければ、他の仕事をしながら投資する事が出来ます。

- 信用取引を用いると、自己資金の3倍まで投資出来きます。株価が下がった場合、3倍の損失を出すことになります。初心者は現物取引のみにしましょう。

株式投資がむいているか否かは、投資先を吟味する作業(企業の業績・資産価値を分析、株価の推移を分析)を楽しいと感じるかどうかです。

探し出した企業が何倍・何十倍の業績に成長するさまも見たり、株価が思惑通り上がるさまを見るといった投資の醍醐味を味わいやすい投資です。

投資信託

プロに株式投資を信託する

投資信託は、投資家からお金を集めてプロが投資を行い利益を分配します。

投資対象により、株式投資信託、債券投資信託などがあります。投資する国により、国内、先進国、新興国投資信託が有ります。運用形態では、インデックス投資、アクティブ投資に分かれます。

- 投資のプロが運用を行うので、個人より利益が見込める

- 少ない資金を毎月積み立てる事が出来る

- 手数料が掛かる

他の投資に比べると、短期間で利益を出す事には向いていません。

10年単位の長期保有で生きます。

個別銘柄を買うのではなく、広くリスク分散しながら長期間に渡っての投資に向いてます。

NISAを使えば非課税枠して節税しながらの運用可能です。

銀行預金は目減りするばかりだけど、投資話は胡散臭い まとめ

投資と聞いただけで、怪しく胡散臭いと思うのは正解です。

世の中には、投資を装った詐欺が蔓延っしています。

『あなただけに教えます』

なんてのには、逃げるが勝ちです。

一攫千金なんて有るはずが無い。

でも、一方で定期預金じゃ心許ないのも本当のこと。

もうけ話に引っかからず、『NISAで全世界株』、これが正解。

道は遠くても、危険を避けて一歩ずつ歩をすすめれば、彼方ずたどり着けます。

併せて読みたい