公的年金の支給開始は、65歳から。

しかし、現在の40代が65歳になる頃には、きっと先送りされ70歳になってるかもしれない。

そして、公的年金だけでは不十分なのは周知のこと。

どれくらい足りないの?

足りない分は、どうすればいいのだろう?

そんな疑問を解消します。

- 夫婦2人で最低限の生活なら5万円足りない

夫婦2人で老後を楽しむには、15万円足りない - 不足分を賄うだけの給料UPは難しい

- 早い段階で定年後も続けられる副収入の道を見つける

こんな内容を知って、スッキリしよう。

お金が有りすぎて困ることは無いけれど、お金はあくまで手段です。

あなたの『必要』は、幾らですか?そして必要分を確保する算段がついていますか?

自分が幸せと感じる分だけあれば、それで十分満たさされた生活は送れます。

子育てがひと段落し、自分を見つめ直す時間が出来てきたのなら、この先ののことを考えてみよう。

老後に不足するお金は、最低5万・楽しむには15万/月

学校を卒業し、定年までの40~50年余り。

真面目に働いた人ならば、何の憂いもなく老後を過ごせるのが当たり前な社会であって欲しい。

だけど、実際にはそうでは無い。

年金の不足、2千万円問題

これによると、

- 平均的な年金は夫婦で21万円/月

- 平均的な老後の支出は26万円/月

- ゆとりある老後の支出は36万円/月

平均的な不足 5万円(26万-21万) × 12ヶ月 × 30年 = 1,800万円

老後30年の備えとして、2千万円の資金が不足というものです。

これがいわゆる2,000万円問題。

ただし、2,000万円は普段の生活を維持する費用です。

2,000万円に、不定期な費用は、全く入ってません

- 車の買換え費用

- 家の修繕費用

- 急病による入院費用

- たまには旅行の費用

不定期な費用を加味すると、36万円/月が必要

不定期な費用を加味した上で、たまには旅行もしたい?

ならば、36万円/月必要です

つまり、21万円/月の年金以外に15万円/月の自己負担が必要です

ゆとりを持った老後には、15万円/月が不足します。

不足 15万円(36万ー21万) × 12ヶ月 × 30年 = 合計5,400万円

年金受給が始まるときに、5,400万円手元に必要な計算です。

貯蓄と退職金で足りてそうですか?

国民年金だけの場合は6万円ほどの年金なので、全然足りない。

歳を取り、生殖機能を失った生物が生きる意味があるか?

そんな根本的なことが気になったら、この本。

京都大を出た偉い社長の本なので、鼻につく部分もあるけどウソは言ってない。

毎月15万円の不足をどう補うのか?

では、毎月15万円の不足をどう補うのか?

方法は4つある

- 65歳以降も毎月15万円分を働き続ける

- 現役時代に5,400万円貯蓄しておく

- 子供の収入をあてにする

- 早い時期に副収入の道を見つけて置く

1.65歳以降も毎月15万円分を働き続ける

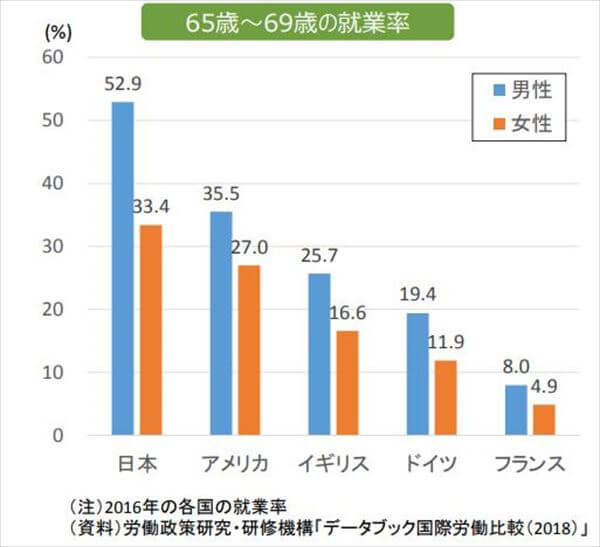

※ 金融庁 『人生100年時代における資産形成』を引用

足りない分は、働くしかありません。

日本の65歳以降の就業率は、どうかしてます。

日本男性の50%以上が働いている。これが日本の現実。

EU各国の老人が老後を楽しんでいるのを尻目に、定年以降も働き続けるしかない日本。

誰も助けてくれません。

定年後に15万円稼ぐのは至難

よほど特殊な技能・資格がない限り、

定年後に15万円の収入を続けるのは果てしなく困難です

定年後もフルタイムで働けば、15万円が何とかなるかもしれない。

時給1,200円×8時間×20日 = 192,000円

それでも、税引き後に15万がギリ。

しかし、65歳以降に月額15万円の給与を得るのは至難です。

ウソだと思うなら、ハローワークの求人を見てみればいい。

70代になっても続けられる仕事が見つけるのは、かなり難しい。

2.現役時代に5,400万円貯蓄しておく

現役時代の内に5,400万円を貯めておけば老後の心配は要らない

しかし本業を頑張っても、昇進して給与UPするのはわずかな金額

不足 15万円 × 12ヶ月 × 30年 = 5,400万円

定年になった時点で5,400万円あれば、老後はひとまず安心です。

しかし、実際の貯蓄額は遠く及ばない。

| 2人以上世帯の貯蓄額 | 平均値 | 中央値 |

| 40代 | 825万円 | 250万円 |

| 50代 | 1,253万円 | 350万円 |

※三菱UFJ銀行データを引用

一部の大金持ちによって平均値が引き上げられているけれど、中央値は350万円。

大多数の一般家庭は、子育てやマイホーム購入でいっぱいいっぱい。

老後に備えて貯蓄は難しい。

贅沢をしている訳ではないけれど、5,400万の貯蓄ははるか遠い。

退職金として5,000万円貰えるのなら心配いらないけれど、貰えそうですか?

本業を頑張って、昇進して給与UP?

出世して5,400万円貯めようと思っても

昇進による給与UPは、数万円

コスパが悪い

コスパで判断することじゃ無いかもしれないけれど、昇進の道は険し。

本やセミナーなどで自分に投資も必要だし、プライベートを削って成果を出す必要もある。

で、頑張ったとしても上司ウケのいい、おべっか野郎が先を行く。

僅か数万円の昇給が関の山です。

自分の市場価値に自信が有るのなら、転職の方が効率が良い。

しかし、社内でしか通用しない知識しかない場合が多いので、転職も難しい。

3.子供の収入をあてにする

老後は子供に面倒見て貰おうなんて考えて無いですよね?

そんな不細工な真似は出来ない

そんなことのために子供をもうけた訳では無い

子供には子供の思うような自由な人生を歩ませてあげよう

現実として、子供からの仕送りで生計を立てている人は、少なくない。

それを否定する訳では無いけれど、子供の負担にはならないようにしたいものです。

自分の望む道に、自由に羽ばたいくれるのが一番の望みです。

4.早い時期に副収入の道を見つけて置く

2022年厚生労働省『副業・兼業の促進に関するガイドライン』が改訂

終身雇用の終焉とともに、自分のライフスタイルは自分で作る時代です

日本の人口減少により、人手不足の解消が喫緊の課題です。

会社にぶら下がっていれば、定年まで安泰であったのも過去の話。

どう働き・どんな老後を迎えるのか?

自分のライフスタイルを考えてますか?

老後の不足、5,400万円を定年までに貯めるのは至難です。

ならば、定年後も続けられるような副業を、今の内に見つけて育てて行くのがおすすめです。

『毎日忙しい自分に副業なんて、出来るのだろうか?』

副業を始める前に誰もが通る不安です。

でも、やってみれば案外スキマ時間は有るものです。

小さな芽を育てていけば、老後の生き甲斐につなげることも夢じゃない。

入会金や教材費に何万も必要な副業は、洩れなく詐欺です

いきなり何十万も稼げるというのも、詐欺です

注意してください。

無料で副業あっせんサイトに登録できます

最初は数百円の仕事を引き受けるところから始めるしかない

年金の不足分(15万円/月)をどう埋める? まとめ

他人は他人、自分は自分。

頑張りすぎず、自分らしくあればいいのだと、当たり前のことを教えてくれる本です。

子育てがひと段落し、自分を見つめ直す時間が出来てきたのなら、少し先のことを考えてみよう。

お金はあくまで手段です。

自分が幸せと感じる分だけあれば、それで十分満たさされた生活は送れます。

副業でたとえ5万円しか稼げなくても、『稼いだ』という事実は勇気を与えてくれます。